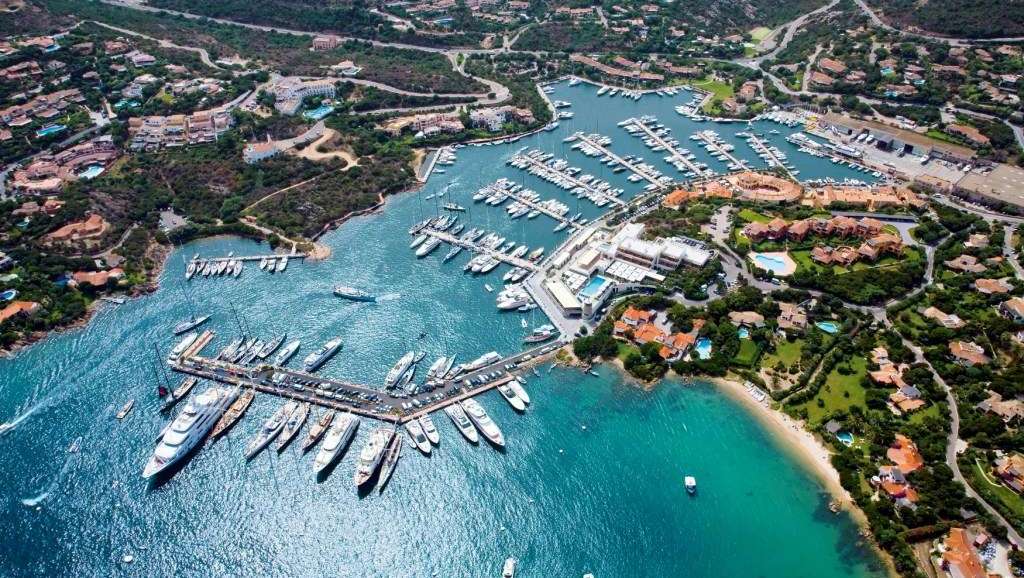

Costa Smeralda: evasione fiscale e abusi edilizi

1 Marzo 2015

Stefano Deliperi

La Procura della Repubblica presso il Tribunale di Tempio Pausania guidata da Domenico Fiordalisi procede ormai da tempo con una convinzione: nel corso degli ultimi anni la Costa Smeralda è stata terreno fertilissimo per l’abusivismo edilizio e l’evasione fiscale. Quelle coste galluresi avrebbero visto una sorta di regime di extraterritorialità in materia ambientale e fiscale. Nel settembre 2014 si è avuta notizia di un procedimento penale nel quale sono stati ipotizzati fenomeni di corruzione intorno al rilascio delle autorizzazioni amministrative per l’ampliamento degli Hotel della Costa Smeralda in contrasto con il piano paesaggistico regionale, allora di proprietà del gruppo Colony Capital e oggi in mano alla Qatar Holding.

La Procura della Repubblica presso il Tribunale di Tempio Pausania e la polizia giudiziaria sostengono anche che la cessione delle quote sociali effettuata nel 2012 in favore della Qatar Holding per un importo complessivo di 600 milioni di euro abbia dato luogo a una plusvalenza di ben 482 milioni di euro accuratamente celata a fini fiscali. Una miriade di scatole cinesi porta tortuosamente al paradiso fiscale delle Isole Cayman. Nelle scorse settimane ha avuto inizio una serie di sequestri preventivi di immobili, conti correnti, autoveicoli, ecc. per un valore complessivo di 132.790.425 euro e sono indagate 11 persone.

Sul piano ambientale spicca il sequestro penale degli ampliamenti a due passi dal mare degli Hotel storici della Costa Smeralda (Romazzino, Pitrizza, Cervo, complessivamente volumetrie per mc. 17 mila su 6 mila mq.), oggetto (2011) di puntuali e documentate richieste di informazioni ambientali e adozione provvedimenti da parte del Gruppo d’Intervento Giuridico onlus. Infatti, le associazioni ecologiste Gruppo d’Intervento Giuridico e Amici della Terra avevano inoltrato (9 settembre 2011 e 31 ottobre 2011) puntuali richieste di informazioni a carattere ambientale e di adozione di opportuni interventi riguardo l’ampliamento dell’Hotel Romazzino nella prestigiosa ed esclusiva Liscia di Vacca, analogamente a quanto in precedenza (2010) effettuato relativamente all’Hotel Pitrizza[1].

I lavori dell’intero programma di restyling – dal quadro normativo e giurisprudenziale – emergevano di dubbia liceità: il T.A.R. Sardegna era intervenuto – su ricorso di Privati – con un provvedimento cautelare (ordinanza Sez. II, 18 marzo 2011, n. 135) di blocco dei lavori di ristrutturazione e ampliamento (6 family suites, un parcheggio interrato, una nuova piscina, una nuova area servizi di ristorazione, rimodulazione delle restanti aree esterne e adeguamento/ampliamento del corpo centrale). In seguito – secondo notizie stampa – le parti avrebbero raggiunto un accordo comportante la rinuncia al procedimento giurisdizionale amministrativo. Ciò non toglie che i lavori non potessero essere autorizzati. Il Comune di Arzachena, con concessione edilizia n. 131/2010 del 28 maggio 2010, aveva autorizzato i lavori, previo rilascio dell’autorizzazione paesaggistica da parte del Servizio regionale Tutela paesaggistica per la Provincia di Olbia–Tempio con determinazione n. 296/09/OT del 22 luglio 2009 e del successivo provvedimento positivo di controllo emanato dalla Soprintendenza per i Beni Architettonici e Paesaggistici della Sardegna con nota n. 9093/SS dell’11 agosto 2009.

Tuttavia, gli interventi previsti all’Hotel Romazzino non rientravano – a giudizio del T.A.R. Sardegna – fra quelli per cui operano le “deroghe” di cui all’art. 20, comma 1°, delle norme di attuazione del piano paesaggistico regionale – P.P.R. Quindi sono illegittime l’autorizzazione paesaggistica emanata dal Servizio regionale tutela paesaggistica e la successiva presa d’atto positiva da parte della competente Soprintendenza. Conseguentemente, lo stesso rilascio dei titoli abilitativi risulta in contrasto con le disposizioni del piano paesaggistico regionale – P.P.R. (artt. 19-20 delle norme di attuazione), dove definisce la fascia costiera (spesso ben più ampia di quella dei mt. 300 della battigia marina) “quale ‘bene paesaggistico d’insieme’ e ‘risorsa strategica fondamentale’ (art. 19, comma 1), vietando al suo interno qualunque intervento di trasformazione (art. 20, comma 1), con la sola eccezione degli interventi (per quanto ora di specifico interesse) di ‘a) riqualificazione urbanistica e architettonica degli insediamenti turistici o produttivi esistenti; b) riuso e trasformazione a scopo turistico-ricettivo di edifici esistenti; c) completamento degli insediamenti esistenti’ (art. 20, comma 2, n. 2), tutti attivabili previa intesa di cui all’art. 11, lett. c)”. Sempre secondo il T.A.R. Sardegna, né poteva autorizzare gli interventi previsti il complesso di disposizioni di cui alla legge regionale Sardegna n. 4/2009, il c.d. piano per l’edilizia. Non l’art. 12, applicabile a “interventi di alta qualità paesaggistica” solo se non siano previsti aumenti di volumetrie.

Nemmeno l’art. 13 (aumento di cubatura fino ad un massimo del 25% per la riqualificazione di strutture destinate all’esercizio di attività turistico-ricettive): infatti, il relativo impianto delle deroghe “presuppone il preventivo recepimento delle stesse all’interno della pianificazione paesaggistica regionale, mediante modifica del P.P.R. e delle correlative misure di salvaguardia”. Il P.P.R. è investito dal decreto legislativo n. 42/2004 e s.m.i. “(espressione della competenza legislativa statale prevista, in subiecta materia, dall’art. 117, comma 2, lett. s, della Costituzione: cfr., ex multis, Corte costituzionale, 29 maggio 2009, n. 164)” del “compito di dettare il regime giuridico concretamente applicabile a quella tipologia di bene, che riveste particolare importanza sotto il profilo paesaggistico e ambientale”. Quindi la stessa legge regionale non può che assegnare al P.P.R. la previsione di eventuali eccezioni al sistema generale di salvaguardia dei beni ambientali e paesaggistici tutelati, in primo luogo la fascia dei mt. 300 dalla battigia marina. Se vi fosse una portata precettiva diretta, la norma sarebbe in conflitto con le competenze statali costituzionalmente garantite. La ripresa dei lavori – nonostante la cessazione del contenzioso amministrativo – è apparsa quindi di dubbia liceità.

Alle istanze ecologiste il Comune di Arzachena – Area tecnica replicava (nota prot. n. 39381 del 20 ottobre 2011) invocando “soluzioni condivise” con il Ministero per i beni e attività culturali e la Regione autonoma della Sardegna. Ora le indagini penali della magistratura tempiese aprono ulteriori scenari e si attendono i successivi sviluppi. Speculazione immobiliare ed evasione fiscale spesso sono due facce della stessa medaglia. Anche in questo caso? Se così fosse, altro che manna dal Cielo per la Sardegna… [1] I suddetti lavori rientrano nel “Programma di riqualificazione del sistema ricettivo alberghiero Costa Smeralda” , oggetto della procedura di verifica di coerenza (aprile 2010) da parte della Regione autonoma della Sardegna e approvati con deliberazione Consiglio comunale Arzachena n. 29 del 27 maggio 2010 e ambito di specifica convenzione tra il Comune di Arzachena e la Sardegna Resorts s.r.l.

")

4 Marzo 2015 alle 06:06

[…] su Il Manifesto Sardo (“Abusivismo edilizio ed evasione fiscale in Costa Smeralda”), n. 187, 1 marzo […]